Պետական ֆինանսական կառավարման փորձագետ Արտակ Քյուրումյանի ֆեյսբուքյան գրառումը

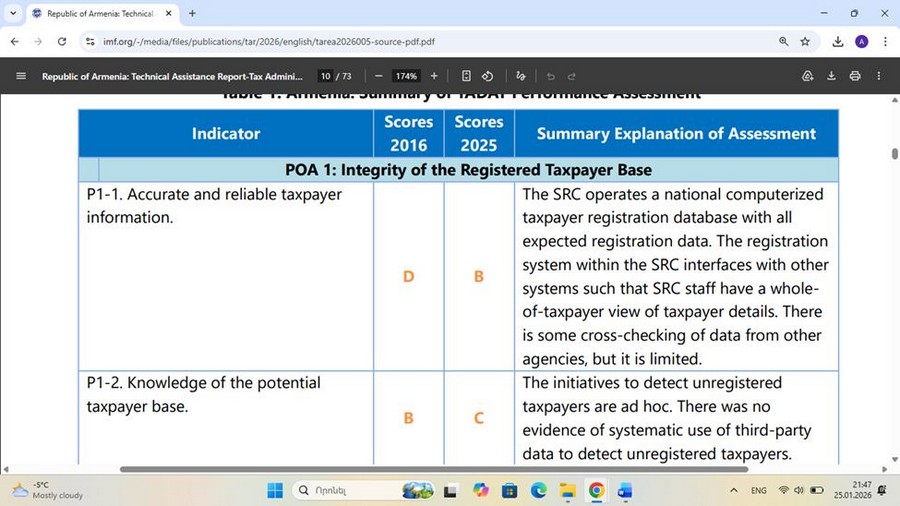

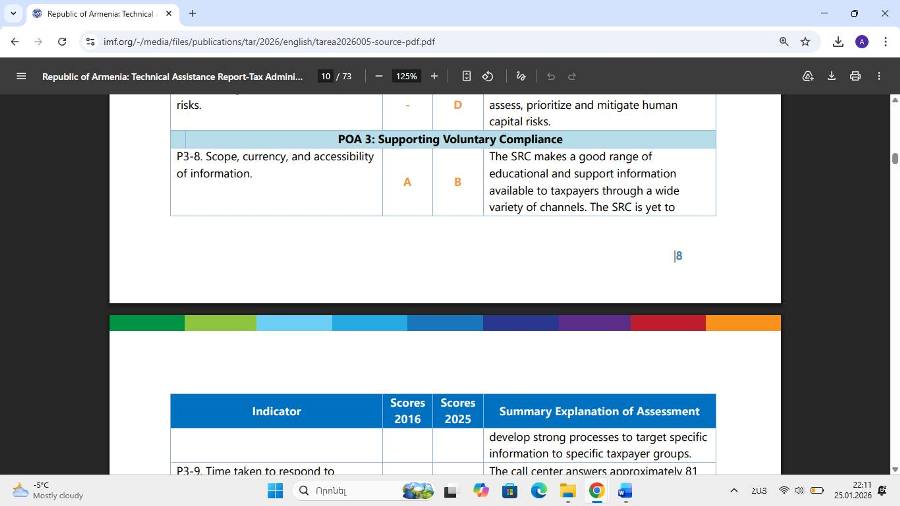

Արժույթի միջազգային հիմնադրամը (այսուհետ՝ ԱՄՀ կամ IMF) գնահատել է Հայաստանում հարկային վարչարարությունը։ Գնահատելու համար ԱՄՀ-ն օգտագործում է “A”-ից “D” սանդղակ, որտեղ A-ն ամենաբարձ գնահատականն է, որին հաջորդում են B-ն, ապա՝ C-ն, ապա՝ D-ն։

Պաշտոնյաները և կառավարությանը մերձ վերլուծաբանները դեռ կմատնանշեն այն ուղղությունները, որտեղ Հայաստանի իշխանություններն առաջընթաց են գրանցել։ Առաջընթաց ունենալը միշտ շատ լավ է։

Ինձ մտահոգում և անհանգստացնում են այն ուղղությունները որոնցով նախորդ 10 տարիների ընթացքում առաջընթաց չի գրանցվել։

Առավել ևս մտահոգում և անհանգստացնում են այն ուղղությունները, որոնցով հետընթաց է գրանցվել։

Կարդացեք նաև

Հետընթաց գրանցվել է 3 ուղղությամբ․

P1-2 Հավանական հարկ վճարողների բազայի իմացություն ցուցանիշի գծով 2016թ “B”-ի փոխարեն ԱՄՀ-ն 2025թ “C” է շնորհել։

ԱՄՀ համաձայն չգրանցված հարկ վճարողներին հայտնաբերելու նախաձեռնությունները հախուռն բնույթ են կրում։ Չկան չգրանցված հարկ վճարողներին հայտնաբերելու համար երրորդ կողմի տվյալների համակարգված օգտագործման վերաբերյալ վկայություններ։

P3-8 Տեղեկատվության շրջանակը, արդիականությունը և մատչելիությունը ցուցանիշի գծով 2016թ “A”-ի փոխարեն ԱՄՀ-ն 2025թ “B” է շնորհել

ԱՄՀ կարծիքով ՊԵԿ-ը տարբեր խողովակներով հարկ վճարողներին տրամադրում է կրթական և օժանդակ լայն տեղեկատվություն։ ՊԵԿ-ը դեռևս պետք է մշակի կոնկրետ տեղեկատվությունը հարկ վճարողների որոշակի խմբերին ուղղորդող հզոր գործընթացներ։

P6-19. Սխալներ և վրիպակներ պարունակող հաշվետվությունները հայտնաբերելու և կանխելու ուղղությամբ ձեռնարկվող գործողություններ ցուցանիշի գծով 2016թ “B”-ի փոխարեն 2025թ “D” է շնորհել

ԱՄՀ կարծիքով հարկային աուդիտի ծրագիրը դեպքերն ընտրելիս բավարար չափով չի հիմնվում գնահատված ռիսկի վրա։ Համակարգված միասնական գործելակերպ առկա չէ։ Չկա որակի ապահովման ուսումնասիրության էական գործընթաց և աուդիտի ծրագրի արդյունավետության գնահատում։

Զեկույցի համապատասխան էջերի տեսաներածված տարբերակները՝