Բարեգործությունը խթանող հարկային բարեփոխումները և դրանց հետևանքները ՔՀԿ-ների համար

Հարկային օրենսդրության փոփոխությունները խրախուսում են բիզնեսի նվիրատվությունները կրթական կազմակերպություններին, սակայն անկախ ՔՀԿ-ները դուրս են մնացել այս շրջանակից

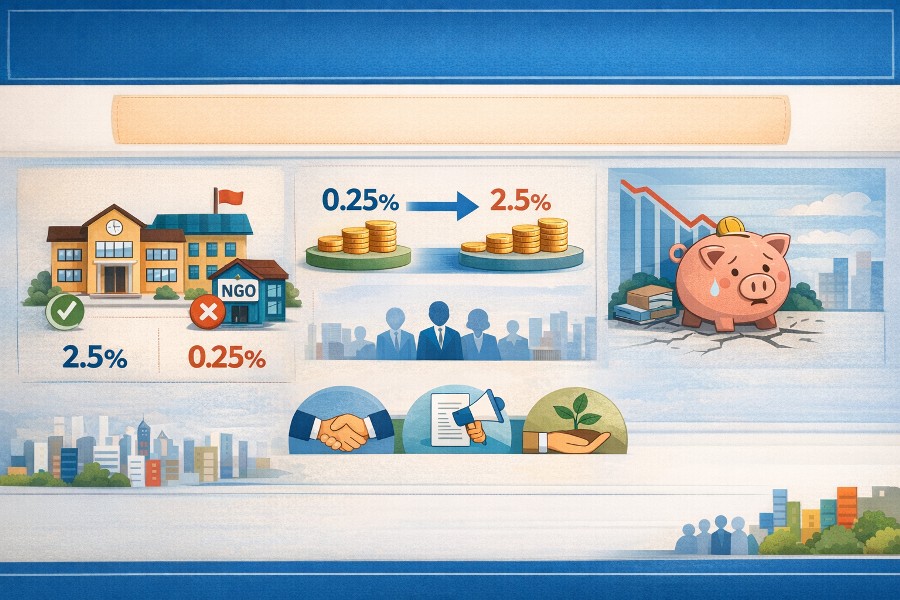

Հարկային օրենսգրքի՝ վերջերս ընդունված փոփոխությունների համաձայն՝ շահութահարկի ենթակա համախառն եկամուտի նվազեցման շեմը ավելացել է այն դեպքերի համար, երբ նվիրատվությունը ուղղված է կրթական ծրագրերի իրականացման լիցենզիա ունեցող պետական և համայնքային ոչ առևտրային կազմակերպություններին։ Չնայած այս բարեփոխումը կարևոր քայլ է կառավարության կողմից Հայաստանում բարեգործությունը խրախուսելու ուղղությամբ՝ այն էական սահմանափակում է պարունակում, քանի որ ՔՀԿ-ները, անկախ իրենց գործունեության ոլորտից, այս հնարավորությունից չեն կարող օգտվել։

Բարեգործությունը խթանող հարկային բարեփոխումները և դրանց հետևանքները ՔՀԿ-ների համար

Կարդացեք նաև

ՀՀ հարկային օրենսգիրքը շահութահարկի դաշտում աշխատող ընկերություններին հնարավորություն է տալիս հարկման ենթակա համախառն եկամուտից նվազեցնել ոչ առևտրային կազմակերպություններին կատարված նվիրատվությունները՝ համախառն եկամտի առավելագույնը 0.25 տոկոսի չափով։ 2025 թվականի նոյեմբերին խորհրդարանը ընդունեց Հարկային օրենսգրքի փոփոխություններ, որոնք ուժի մեջ մտան 2026 թվականի հունվարի 1-ից: Ըստ այս փոփոխությունների՝ հարկվող եկամտի նվազեցման շեմը 0.25-ի փոխարեն դարձել է 2.5 տոկոս այն դեպքերի համար, երբ նվիրատվությունները տրամադրվում են՝

- տարրական, հիմնական, միջնակարգ, արհեստագործական, միջին մասնագիտական կամ բարձրագույն մասնագիտական կրթական ծրագրերի իրականացման լիցենզիա ունեցող պետական կամ համայնքային ոչ առևտրային կազմակերպություններին և պետության կամ համայնքի կողմից ստեղծված հիմնադրամներին,

- «Հայաստանի Հանրապետության պաշտպանության ժամանակ զինծառայողների կյանքին կամ առողջությանը պատճառված վնասների հատուցման մասին» օրենքի համաձայն ստեղծված հիմնադրամին։

Հարկվող եկամտի նվազեցման շեմի տասնապատիկ բարձրացումը ցույց է տալիս, որ պետությունը կարևորում է բարեգործության նշանակությունը հանրային բարիք ստեղծող գործունեությանը աջակցելու հարցում, մասնավորապես կրթության ոլորտում: Այս բարեփոխումը կարող է խթանել մասնավոր հատվածի կողմից տրամադրվող նվիրատվությունները՝ դրանով իսկ ավելացնելով պետական կամ համայնքային կրթական հաստատությունների ֆինանսական ռեսուրսները: Այն կարող է նաև նպաստել տեղական բարեգործության մշակույթի զարգացմանը:

Միևնույն ժամանակ, հարկվող եկամտի նվազեցման շեմի փոփոխությունը վերաբերում է բացառապես պետական և համայնքային կազմակերպություններին՝ անհավասար պայմաններ ստեղծելով ոչ առևտրային կազմակերպությունների համար: Անկախ ՔՀԿ-ներին տրամադրվող նվիրատվությունները շարունակում են դիտարկվել նախկինում սահմանված 0.25 տոկոսի շեմի ներքո: Արդյունքում ռիսկ է առաջանում, որ ՔՀԿ-ները պետական կրթական կազմակերպությունների համեմատ շատ ավելի քիչ աջակցություն են ստանալու, թեև հաճախ նմանատիպ կրթական կամ սոցիալական ծրագրեր են իրականացնում:

Քաղաքացիական հասարակության ֆինանսական կայունությունը որպես երկար տարիների խնդիր

Ֆինանսական կայունությունը մշտապես նշվել է որպես Հայաստանի քաղաքացիական հասարակության հիմնական թույլ կողմերից մեկը: «ՔՀԿ չափիչ» Հայաստանի զեկույցները և այլ ոլորտային հետազոտությունները ՔՀԿ հատվածի համակարգային մարտահրավերների շարքում բազմիցս ընդգծել են ֆինանսավորման բազմազան աղբյուրների պակասը և տեղական ֆինանսական աղբյուրների սահմանափակ հասանելիությունը: 2025 թվականի «ՔՀԿ չափիչ» զեկույցի հիմնական առաջարկները ևս անդրադառնում են ՔՀԿ-ների ֆինանսավորման հնարավորությունների ընդլայնման անհրաժեշտությանը: Այս խնդիրը հատկապես հրատապ է դարձել ԱՄՆ արտաքին աջակցության ծրագրերի դադարեցման հետևանքով առաջացած ճգնաժամի ֆոնին, որը լուրջ ազդեցություն է ունեցել բազմաթիվ ՔՀԿ-ների վրա:

Թեև վերոնշյալ հարկային փոփոխությունները արտացոլում են մասնավոր նվիրատվությունները խրախուսելու քաղաքական կամքը, այս բարեփոխումը թերի է, քանի որ կիրառվում է ընտրողական մոտեցմամբ: Տարիներ շարունակ ՔՀԿ-ները հետևողական ջատագովություն են իրականացրել՝ ուղղված տեղական բարեգործության խթանների բարելավմանը և քաղաքացիական հասարակության համար ֆինանսավորման աղբյուրների դիվերսիֆիկացման հնարավորությունների ընդլայնմանը։

Գործընկեր ՔՀԿ-ների հետ համատեղ՝ «ՀԿ կենտրոնը» շարունակական և համակարգված ջանքեր է գործադրել քաղաքացիական հասարակության ֆինանսական կայունության ամրապնդման ուղղությամբ։ Այս աշխատանքները հիմնված են ոլորտային քաղաքականության փաստաթղթի վրա, որը ներկայացնում է Հայաստանում բարեգործության ոլորտի առկա մարտահրավերների վերլուծություն և առաջարկում է համապարփակ բարեփոխումների լուծումներ։ Բացի այդ, «ՔՀԿ չափիչ» ծրագրի աջակցությամբ, կազմակերպությունները ակտիվորեն ջատագովում են բարեգործական նվիրատվությունների խթանների կատարելագործումը՝ նպատակ ունենալով ձևավորել առավել նպաստավոր իրավական և հարկային միջավայր։ Միաժամանակ, նրանք շեշտադրում են այլընտրանքային ֆինանսավորման մեխանիզմների ներդրման անհրաժեշտությունը՝ ՔՀԿ-ների դիմակայունությունը ուժեղացնելու, նրանց ֆինանսական ինքնուրույնությունը խթանելու և արտաքին ֆինանսավորումից կախվածությունը նվազեցնելու համար։

Եթե առկա բացերը չհասցեագրվեն, կա ռիսկ, որ այս բարեփոխումը հատվածային կլինի, և քաղաքացիական հասարակության զգալի մասը չի կարողանա օգտվել նվիրատվություններից, որոնք կարող էին զգալիորեն բարելավել ոլորտի երկարաժամկետ կայունությունը։

Հետագա քայլեր՝ ավելի ներառական բարեփոխման անհրաժեշտություն

Հարկային օրենսգրքի նշված փոփոխությունը խոստումնալից առաջին քայլ կարող է լինել կորպորատիվ նվիրատվությունների խրախուսման և մասնավոր հատվածի ու հանրային բարիք ստեղծող նախաձեռնությունների միջև գործընկերության խթանման ուղղությամբ։ Այնուամենայնիվ, դրա ազդեցությունը մեծացնելու համար անհրաժեշտ է քայլեր ձեռնարկել անկախ ՔՀԿ-ներին հարկային արտոնությունների ընդլայնման ուղղությամբ։ Քաղաքացիական հասարակության կազմակերպությունների կողմից իրականացվող շարունակական ջատագովության և քաղաքականության առաջարկությունների հիման վրա բոլոր ՔՀԿ-ների համար հարկային խթանների ընդլայնումը և այդ խթաններին հավասար հասանելիության ապահովումը կնպաստեն Հայաստանում ավելի հավասարակշռված, դիմակայուն և կայուն քաղաքացիական հասարակության զարգացմանը։

Մանրամասները հասանելի են ՔՀԿ չափիչի կայքում։

Թրանսփարենսի Ինթերնեշնլ Հայաստան

Նկարը գեներացված է արհեստական բանականության միջոցով