Ինչպես ավելի վաղ հայտնել էինք, «Լույս» հիմնադրամը հրապարակել է «ՀՀ տնտեսական աճի մտահոգիչ կառուցվածքը» խորագրով վերլուծությունը, որում ներկայացվում է, թե իրականում ծառայությունների որ ոլորտներն են նպաստել տնտեսական աճի ցուցանիշի բարձրացմանը՝ ըստ հիմնադրամի վերլուծաբանների:

Զեկույցում անդրադարձ կա նաեւ ներդրումների ծավալներին: Մասնավորապես փաստվում է, որ տնտեսական աճ ապահովելու համար անհրաժեշտ պայման է ներդրումների իրականացումը: Տնտեսական աճը ենթադրում է արտադրանքի ծավալի ավելացում, հետևաբար՝ հավելյալ արտադրանք ստեղծելու նպատակով ներդրումների առկայություն: Սակայն 2018թ. առաջին եռամսյակի բարձր աճից հետո ներդրումների աճի տեմպը դանդաղում է: 2019թ. համախառն ներդրումները կրճատվել են նախորդ տարվա նույն ժամանակահատվածի նկատմամբ 16.6 տոկոսով:

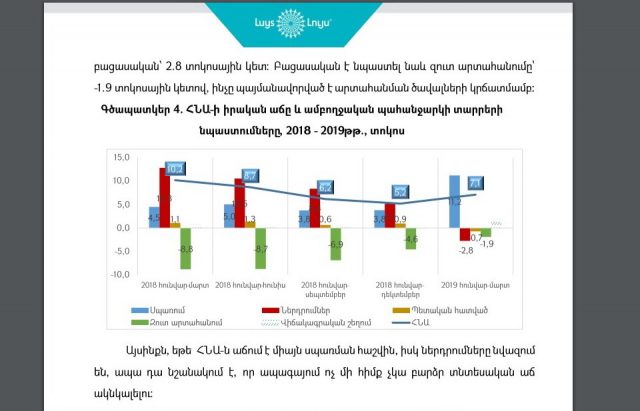

Այսպես, եթե նախորդ տարի տնտեսական աճը մեծ մասամբ պայմանավորված էր ներդրումների աճով, ապա 2019թ. առաջին եռամսյակում տնտեսական աճը պայմանավորվել է միայն սպառման աճով: Ընդ որում, ներդրումների նպաստումը եղել է բացասական՝ 2.8 տոկոսային կետ: Բացասական է նպաստել նաև զուտ արտահանումը՝ -1.9 տոկոսային կետով, ինչը պայմանավորված է արտահանման ծավալների կրճատմամբ:

Այսինքն, եթե ՀՆԱ-ն աճում է միայն սպառման հաշվին, իսկ ներդրումները նվազում են, ապա դա նշանակում է, որ ապագայում ոչ մի հիմք չկա բարձր տնտեսական աճ ակնկալելու: 2018թ. ընթացքում հարկաբյուջետային քաղաքականության ազդեցությունը ամբողջական պահանջարկի վրա եղել է խիստ զսպող: ՀՀ կենտրոնական բանկն այս վարքագիծը հաշվի առնելով և դեֆլյացիոն վտանգներ զգալով` դեռևս 2018-ի հուլիսից սկսեց ռեպո գործիքի միջոցով լիկվիդայնություն ներարկել տնտեսության մեջ[1]: Վերջնականապես այս լիկվիդայնության ներարկումը բանկային համակարգ՝ տնտեսության մեջ հայտնվեց վարկերի տեսքով, ընդ որում հիմնականում տնային տնտեսությունների համար սպառողական և հիպոթեքային վարկավորման ձևով[2]:

Կարդացեք նաև

Արդյունքում 2019թ. առաջին եռամսյակում ականատես եղանք մասնավոր սպառման արագացող աճի, ինչն էլ թղթակցվեց ոչ արտահանելի հատվածի հաշվին տնտեսական աճի հետ: Ակնհայտ է, որ վարկերի տեսքով բնակչության սպառման ֆինանսավորումը շատ ավելի վտանգավոր է, քան եթե այդ նույն լիկվիդայնությունը հայտնվեր բնակչության մոտ բյուջետային ծախսերի միջոցով, որովհետև վարկերը ենթակա են վերադարձման: Ընդ որում, տնային տնտեսությունների եկամուտները չեն աճում վարկերի աճին համահունչ[3], հետևաբար առաջիկայում կարող է խնդիր առաջանալ վարկերի սպասարկման հետ:

Եվ եթե տնտեսական այսպիսի քաղաքականությունը շարունակվի 2019-ի ամբողջ տարվա ընթացքում ևս[4], բացի այն, որ երկարաժամկետ տնտեսական աճը վտանգված կլինի, որովհետև վարկերն անվերջ չեն կարող աճել, այլ նաև դա կարող է հանգեցնել բանկերի վարկային պորտֆելների որակի վատացմանը: Ի դեպ, ըստ լրատվական դաշտում հրապարակված տեղեկատվության, ընդամենը 2019թ. առաջին հինգ ամսվա ընթացքում բանկերի ժամկետանց վարկերը ավելացել են շուրջ 21 մլրդ դրամով` անցնելով 109 միլիարդից՝ այն պարագայում, երբ 2018թ. նոր կառավարության հայտարարած համաներման արդյունքում ֆիզիկական անձանց տրամադրված անհուսալի ճանաչված վարկերի գծով ներված տույժ ու տուգանքների գումարը գերազանցել է 12 մլրդ դրամը։

Վերջերս հաստատված 2020-2022թթ. Միջնաժամկետ ծախսերի ծրագրով ամրագրվել է, որ կառավարությունը 2019-ից 2022 թվականը սպասում է բավականին համեստ տնտեսական աճի տեմպեր՝ համապատասխանաբար 5.4 տոկոս, 4.9 տոկոս, 5.0 տոկոս և 5.1 տոկոս: Ընդ որում, նշվում է, որ ներկայումս տնտեսական աճի երկարաժամկետ պոտենցիալ մակարդակը 4.5 տոկոսի շրջանում է և 5.0 տոկոսի հասնելու համար անհրաժեշտ են հավելյալ ջանքեր: Սակայն, ներդրումների նման ցածր մակարդակում ոչ միայն վտանգվում է ներուժային աճի բարձրացումը, այլև կարող է լինել ներուժային աճի անկում:

ԵԶՐԱԿԱՑՈՒԹՅՈՒՆ

Պահանջարկի տեսանկյունից ՀՆԱ-ի աճի կառուցվածքը նույնպես մտահոգիչ է: Աճը ապահովվել է միայն սպառման հաշվին, իսկ ներդրումներն ու զուտ արտահանումն ունեն բացասական նպաստում: Սակայն հարց է առաջանում՝ ինչի՞ հաշվին է աճում սպառումը: Տնային տնտեսությունների եկամտի խոշոր տարրերից են՝ աշխատավարձը, օտարերկրյա դրամական փոխանցումները: Աշխատավարձի աճը 2019թ. առաջին եռամսյակում եղել է համեստ՝ 4.3 տոկոս, օտարերկրյա դրամական փոխանցումները նվազել են 5.5 տոկոսով[5]: Ստացվում է, որ սպառումը ֆինանսավորվել է հիմնականում սպառողական վարկերի հաշվին: Սակայն, հաշվի առնելով այն, որ եկամուտները չեն աճում վարկերին համահունչ, կարող ենք նշել, որ առաջիկայում կարող է խնդիր առաջանալ անընդհատ աճող վարկերը սպասարկելու հետ կապված, ինչն էլ կհանգեցնի տնտեսական աճի կտրուկ անկմանը, քանի որ աճ ապահովող հիմնական ճյուղերը կդադարեն աճել:

Պատրաստեց Լուիզա ՍՈՒՔԻԱՍՅԱՆԸ

[2] 2018թ. և 2019-ի ապրիլին սպառողական վարկերի 12-ամսյա աճը կազմել է համապատախսանաբար 37.1 տոկոս և 39.6 տոկոս, իսկ հիպոթեքային վարկավորման ծավալը` 22.1 տոկոս և 30.8 տոկոս:

[3] Միջին աշխատավարձի աճը 2019թ. առաջին եռամսյակում եղել է համեստ՝ 4.3 տոկոս, օտարերկրյա դրամական փոխանցումները նվազել են 5.5 տոկոսով:

[4] 2019թ. առաջին չորս ամիսների ընթացքում հիշյալ խնդիրն ավելի է խորացել, քանի որ բյուջեն եղել է 78.6 մլրդ դրամ հավելուրդով՝ հակառակ ծրագրված պակասուրդի: