«2025թ. ընթացքում ֆինանսական համակարգը շարունակել է աճել՝ պահպանելով շոկերին դիմակայելու բարձր ունակությունը։ Ֆինանսական համակարգում աճ է գրանցվել ոլորտային բոլոր ուղղություններով՝ երաշխավորելով ֆինանսական ծառայությունների անխափան մատուցումը թե՛ բնակչությանը, թե՛ տնտեսվարող սուբյեկտներին:

Ինչպես նախորդ տարիներին, ֆինանսական համակարգը գործել է աշխարհաքաղաքական եւ տնտեսական ծայրահեղ բարդ եւ բարձր անորոշությունների միջավայրում, ինչը շեշտադրվել եւ հաշվի է առնվել Կենտրոնական բանկի վերլուծություններում եւ որոշումներում»,- ասուլիսի ժամանակ նշեց ՀՀ Կենտրոնական բանկի նախագահ Մարտին Գալստյանը՝ խոսելով 2025 թ. ֆինանսական կայունության հաշվետվությունից:

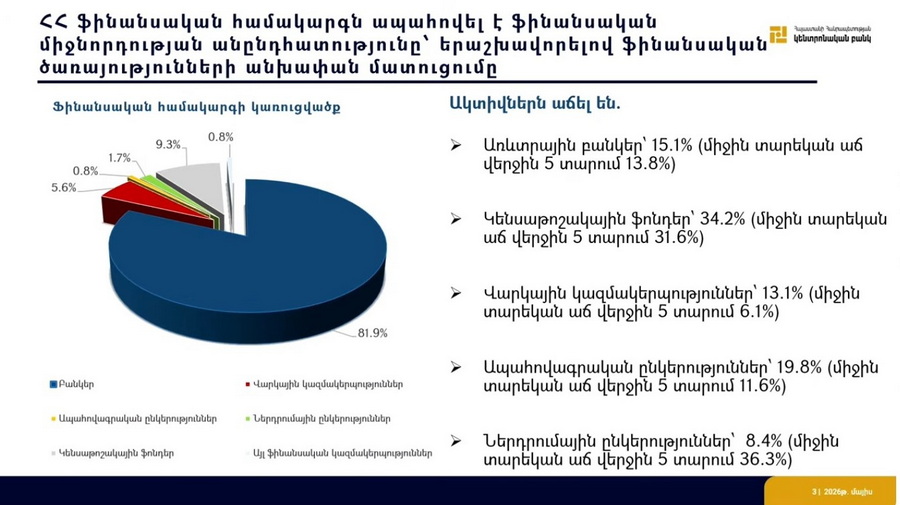

«Բանկային համակարգի ակտիվները շարունակում են կազմել ֆինանսական համակարգի գերակշիռ մասը՝ շուրջ 82 %։ Եթե բացարձակ թվով ասենք, մոտ 12 տրիլիոն դրամի մասին է խոսքը, ինչով պայմանավորված՝ ֆինանսական կայունության հաշվետվության մեջ առավելապես ներկայացված են ավանդաբար բանկային համակարգի ընթացիկ զարգացումները, հնարավոր ռիսկերը եւ այդ ռիսկերին դիմակայելու գնահատականները:

Կարդացեք նաև

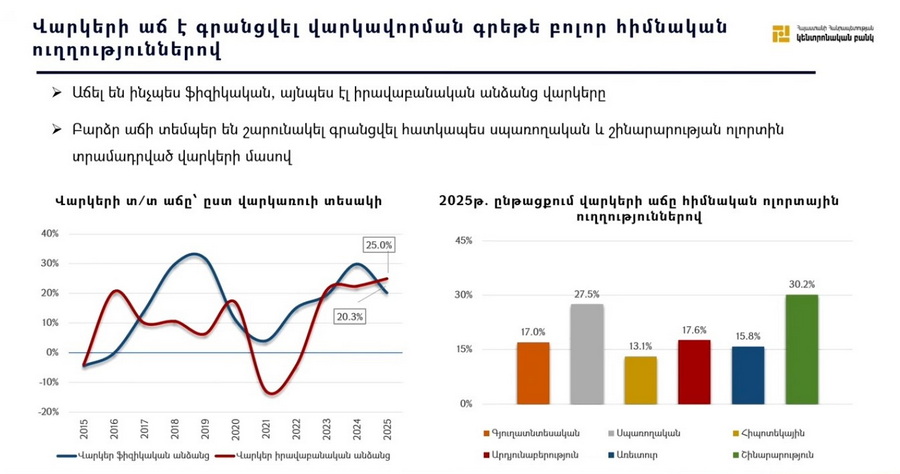

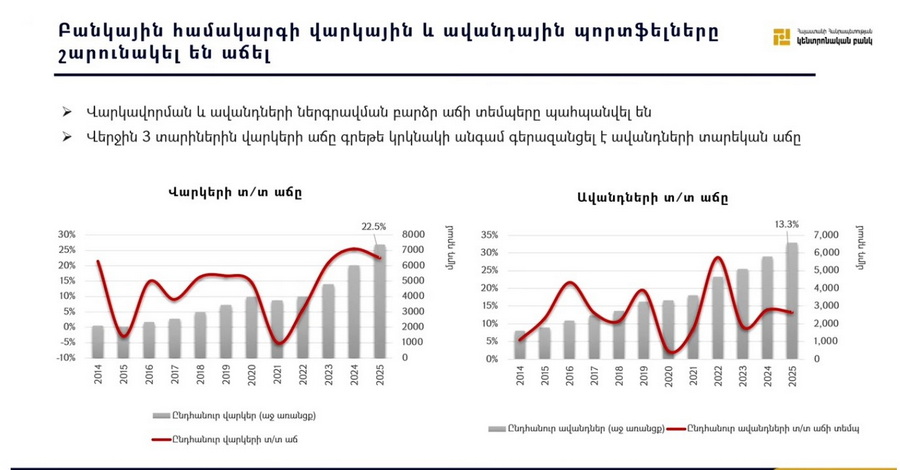

Ակտիվների մեծությամբ երկրորդ տեղում կենսաթոշակային ֆոնդերն են՝ 9,3% մասնաբաժնով կամ շուրջ 1,3 տրիլիոն դրամ, որոնց ակտիվներն աճել են ավելի արագ, քան մյուս բոլոր սեգմենտներինը։ 2025թ. բանկային համակարգի կողմից տնտեսությանը տրված վարկային պորտֆելը գրանցել է շուրջ 23% աճ։ Բանկային համակարգի ավանդային պորտֆելի աճը կազմել է 13%։ Վերջին 3 տարվա ընթացքում վարկերի աճը գրեթե կրկնակի գերազանցել է ավանդների տարեկան աճին, ինչը նշանակում է, որ տնտեսության վարկային բարձր պահանջարկը ֆինանսավորվել է նաեւ բանկային համակարգի կապիտալի հաշվին։

Կապիտալը թանկ ռեսուրս է, ու երբ մենք խոսում ենք վարկային տոկոսների մասին, ամբողջը վարկային պորտֆելի աճ չէ, որ ֆինանսավորվել է ավանդների հաշվին, այլ ֆինանսավորվել է նաեւ մոտ 500 մլրդ բավականին թանկ ռեսուրսի հաշվին, որը կապիտալն է։ Բարձր աճի տեմպեր են արձանագրվել թե՛ տնային տնտեսություններին, թե՛ բիզնեսին տրամադրված վարկերի մասով։ Վարկավորման բարձր աճը հիմնականում պայմանավորված է տնտեսության եկամուտների բարձր աճի տեմպերով, ինչի մասին է վկայում նաեւ այն հանգամանքը, որ վարկերի աճը եղել է ներառական»,- ի թիվս այլնի նշեց Կենտրոնական բանկի նախագահը:

Պատասխանելով լրագրողի հարցին՝ նա ասաց, որ իրենց ամենաշատ մտահոգողը սպառողական վարկերն են. «Առեւտրային բանկերի մեր գործընկերների հետ շփումներում մենք անընդհատ նշում ենք դրա կարեւորության մասին։ Գիտեք, որ ՀՆԱ-ի աճի առաջին եռամսյակի թիվը հրապարակվել է, աճը 4 % է, այսինքն՝ մոտ է տրենդային ցուցանիշներին, ու այդ պարագայում, առավել եւս եթե վարկերը շարունակեն նույն տեմպով աճել, մենք ճեղքի ավելի մեծ թվեր ենք ունենալու։ Առեւտրային բանկերի մեր գործընկերները պետք է աչալուրջ լինեն, մենք էլ պետք է շատ ուշադիր հետեւենք, ու եթե անհրաժեշտ լինի, բուֆերների որոշակի ավելացման քաղաքականություն իրականացնենք»:

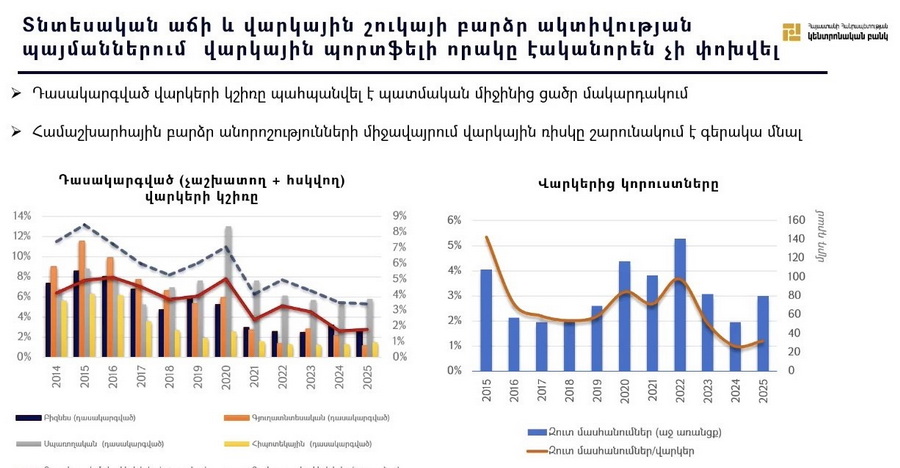

ԿԲ ֆինանսական համակարգի կայունության վարչության պետ Աշոտ Սարգսյանն էլ նշեց, որ թե՛ վարկերով, թե՛ ավանդներով այսօր դոլարայնացման ցուցանիշը երեւի ամենացածր պատմական մակարդակի վրա է՝ 35 %-ի շրջանակում։ Հատկապես վերջին տարիներին նկատելի է այդ նվազումը, եւ եթե ոչ ռեզիդենտների ավանդներն էլ ներառեն, թիվը մի քիչ ավելի բարձր կլինի՝ 40%-ի կարգի:

Լրագրողի հարցին, որ բնակչության ֆինանսական գրագիտությունը բարձր չէ, վարկերն ավելի արագ են աճում, քան տնտեսությունը եւ մարդկանց եկամուտները, ԿԲ-ն այս երեւույթի ո՞ր կետում է պատրաստվում միջամտել, կամ գուցե որեւէ շեմ սահմանել, Մարտին Գալստյանն այսպես արձագանքեց. «ԿԲ-ի միջամտությունն իր մեջ էական պատերնալիզմի էլեմենտ է ենթադրելու, այսինքն՝ ԿԲ-ն է որոշելու՝ մարդը կարո՞ղ է վարկ վերցնել, թե՞ ոչ, ոչ թե որոշումը թողնելու ենք մարդու վրա։ Այդ դեբատը կա Կենտրոնական բանկի ներսում, բայց պահը կախված է ոչ թե կոնկրետ մեկ ցուցանիշից, այլ բազում ցուցանիշների համակցությունից»:

Գոհար ՀԱԿՈԲՅԱՆ